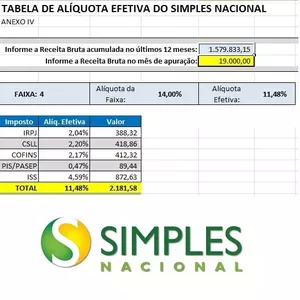

Planilha do SIMPLES

Assistente Contábil

Consolidador de DCTF

Compre o ConDEC porque ele junta todas declarações na matriz para você, daí cada filial faz a sua!

Compre o ConDEC porque ele junta todas declarações na matriz para você, daí cada filial faz a sua!